浙江友邦集成吊顶股份有限公司(以下简称公司)成立于2007年,2010年进行改为股份制,于2014年1月28日上市,公司主要营业业务单一,为集成吊顶的生产、研发和销售。截至到去年底,公司是国内最大的集成吊顶制造商。

集成吊顶属于归属于吊顶行业,而吊顶行业属于家装类行业,作为细分行业中的细分行业,这方面的数据非常有限,就连公司的承销商在招股说明书里面都未提供集成吊顶行业的相应数据。所以我下面的分析,仅供参考。

集成吊顶,就是铝板和电器的组合。相对于传统吊顶,集成吊顶在安装难易、实用性、安全性、寿命等方面都有着明显优势,在价格和外观方面,也无显著劣势,所以近几年集成吊顶对传统吊顶的替代率在不断提升。

从行业的起源来看,众说纷纭,有说是2003年奥普和浙江大学某教授一起研发的,也有说是友邦发明的,反正就是差不多就是这2家啦,也不必太纠结谁更早。

目前从部分网站获得的数据分析来看,可能比较接近事实的情况是,中国集成吊顶行业最近2年的市场销售额在100-150亿的区间,吊顶行业约为400亿,集成吊顶最近3年的行业复合增速约为20%,而吊顶行业的整体增速一般。

自从集成吊顶发明起,进入这样的领域的公司也如雨后春笋,主要是行业进入壁垒低,毛利率高。行业发展了10年多,目前还在该领域打拼的企业依然有上千家,但成规模的,仅有30-50家,假设2014年集成吊顶行业销售额为150亿,那么占有率第一的友邦吊顶,市场占有率仅为2.5%左右,说明目前行业集中度依然很低。

集成吊顶行业的主要生产基地为长三角和珠三角,这两个区域的生产量约占全国的90%,尽管行业销售的集中度较低,但生产集中度却非常高,这也为整个产业的整合带来了基础和可能。

这个行业的技术壁垒不高,实际上的意思就是一堆铝板拼在一起,客户选择集成吊顶看的主要是:1价格2观赏性3质量4售后。规模较大的公司相对于规模较小的公司,在观赏性、质量及售后都有更好的保证,但小规模的公司,现阶段主要是依靠低价进行竞争。任何一个行业在发展初期都会有这样一个阶段,就是客户的需求更多的体现在刚性上,而非改善性上,而当行业达到一定规模,客户对这类产品了解慢慢的变多、经济承受力慢慢的升高时,才会对产品的非价格因素产生更大的诉求。

所以现阶段,该行业的进入壁垒较低,有个几十万咱就能开始干。但未来的趋势,一定是产品的外观、质量、售后的不断的提高,而这就会促使行业集中度的不断的提高。如果5年后,集成吊顶行业销售额达到300亿,行业前十占有率提升至50%,那么行业龙头将跑赢很多明星行业(拍脑袋的假设)。

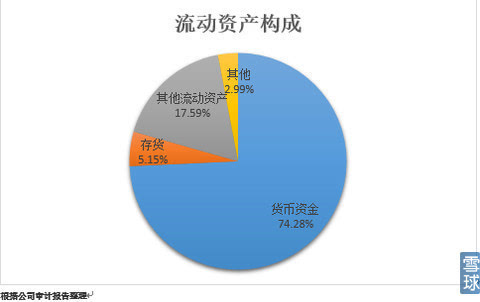

流动资产。截至2014年底,公司流动资产总额4.26亿元,主要由货币资金、存货及其他流动资产构成,如下图

从流动资产构成来看,公司货币资金占主要部分,企业成立后募集了约1.6亿元(上市时老股东套现部分不算在内),这部分资金并未充分使用,而且公司纯收入能力较强,也是货币资金占比高的原因;公司的应收账款可忽略不计,这也和公司的经营模式有很大关系,可以参照格力电器的运营模式;公司的存货数量约为年收入的6%,说明公司的存货周转情况很好,且暗示着目前公司在产能方面还存在缺口;关于其他流动资产,7500万元,则全部为银行理财产品。

非流动资产。截至2014年底,公司非流动资产总额1.58亿元,主要由固定资产和非货币性资产构成,由于资产构成简单,就不做图了。

固定资产0.97亿元,其中房屋及建筑占了一大半,而机器设备仅有不到3000万元,这也说明公司是个绝对的轻资产类公司。所以在这点上,也基本能判断,公司广泛征集资金的动机,并不是公司真的缺钱。你想想看,上市乱七八糟的费用有3700多万元,最后公司就募集了1.6亿元(当然,大股东还卖了1.82亿元的股份,为了“分散股权”),这个募集成本可是高到我都不想去计算了。我们不希望看到公司大股东仅仅是为了圈钱上市,也应该看到其积极意义,比如第一家登陆A股的集成吊顶制造类公司,比如大股东确实想通过上市,发展其主营业务。但说实话,公司真的不缺上市融到的那点钱,公司前几年的净资产收益率,就和卖毒品一样赚钱的感觉。话题扯远了,这就收回来。

关于在建工程,我并不知道为啥会那么少,才几十万,而2014年度在建工程的转固,也就1000万出头,说明公司广泛征集了资金后,其实2014年没干啥,至于2015年会怎样,还有待跟踪,也许半年报会给出答案。

公司非货币性资产6069.57万元,大部分都是土地使用权,小部分专利,这个就不多说了,公司最重要的专利就那2个,后面的基本都是外形方面的为主。

整体看,公司非流动资产占比较小,在上市后,固定资产增加非常有限,这让人有些费解。

负债。不想分析啥了,一共才不到6000万,基本忽略不计了,等基数大了再说。毛利率这么高的公司,却从来没有过银行借贷,这和大股东的财务理念是有很大关系的,参见长城汽车的老板。

先说说概况。公司2014年营业收入3.78亿元,净利润达到1.05亿元,公司的营收构成为功能模块占比36.15%,基础模块占比48.40%,辅助模块占比15.33%,从占比的发展的新趋势来看,辅助模块的占比从2013年的11.12%提升到了2014年的15.33%。从地域来看,华东和华北地区约占到了总营收的50%,别的地方较为分散。

公司这几年的赚钱水平非常高,并不是因为行业壁垒高,而是因为这个行业在这几年处于野蛮生长期。当然,公司的规模在行业里算最大的,所以毛利率和净资产收益率长期处于行业较高水平。

从毛利率看,公司这几年一直维持在50%上下,但最新的一季报公司毛利率下降至44%,是短期因素还是长期趋势,现在看还为时尚早,在半年报的时候可能会明朗一些。

从净资产收益率看,公司从2009年逆天的60%,下降至2014年的20%附近,你很难想象,一个几乎0负债的公司,可以曾经有60%的净资产收益率。即便是2014年的20%,在没有财务杠杆的情况下,我认为也属难得。

公司的营业收入和净利润,整体看处在上涨的趋势中,5年的营收复合增长率为23.04%,净利润复合增长率为31.11%。其中2010-2012年,公司3年收入和利润并没有随着行业较快增长,我的看法是,一个是产能,一个或许是在开拓渠道确实遇到瓶颈期,一个是上市前的平滑业绩(也为了上市后的业绩增加奠定基础)。

整体看,公司纯收入能力强,但能否继续维持当前的毛利率和净资产收益率,我并不是很看好,行业壁垒低,所以未来毛利率下滑不会是什么难以理解的事情,重点是公司能不能把渠道打好,把市场做开,把量做起来。如果毛利率下滑,而销售量增幅不明显,那么净资产收益率继续下滑也将成为事实。

公司最近发公告称又要圈钱了,这次要圈3亿多,继续建设生产基地。之前圈的钱,还没怎么用,又要圈3个多亿,不过这次是发行给券商、保险、信托等投资类机构。公司为了扩大产能,是不是线个多亿,我想大家也明白了,仅仅是给了上面这些机构投资的机会,55元多的价格,是不是低估了,我先不说,但基本能确定,那些要参与定增的机构,应该是看好友邦的。

还是仅供参考,对于还在快速地发展中的行业中的龙头公司,大家的估值差别应该会很大。目前能确定的是,集成吊顶行业的快速地发展是确定的,行业集中度不断的提高是确定的。公司过去5年的净利润增速是30%左右,如果我们按公司净利润30%的复合增速来看,5年后,公司净利润会达到3.71亿元,届时如果按照20倍PE的估值来看,公司的市值为74.2亿。如果更加乐观些来看,5年后,集成吊顶在替代率、公装、卧室客厅方向有了重大突破,销售额由目前的150亿左右达到300亿,而行业集中度也有了大幅度的提高,公司依然为行业龙头,且市占率达到10%,那么届时公司的销售额将达到30亿,净利润会在6亿左右,如果5年后依然给公司20倍PE的线亿市值。

最后我的看法是,现阶段,保守来看,未来3-5年30%的增速,可以给公司50倍PE的估值,乐观些看,未来3-5年50%的增速,可以给80-100倍PE,如果对应公司去年净利润来看的话,我认为的公司股票的价值区间约在63元-126元。对公司当前的价格,我愿意配置5-10%的仓位在上面,但我希望有机会能够等到更好的价格,因为对这些成长性公司,最怕的就是无法达到预期。再次提示,估值部分仅作参考,这些是建立在行业依然快速地发展及公司依然为行业龙头的情况下。

上一篇: 九正建材网专题

![机械原理动图]丝杠传动组织运转原理-机械设计经典组织动画](/mb/static/picture/1-1pq5101q1n5.jpg)